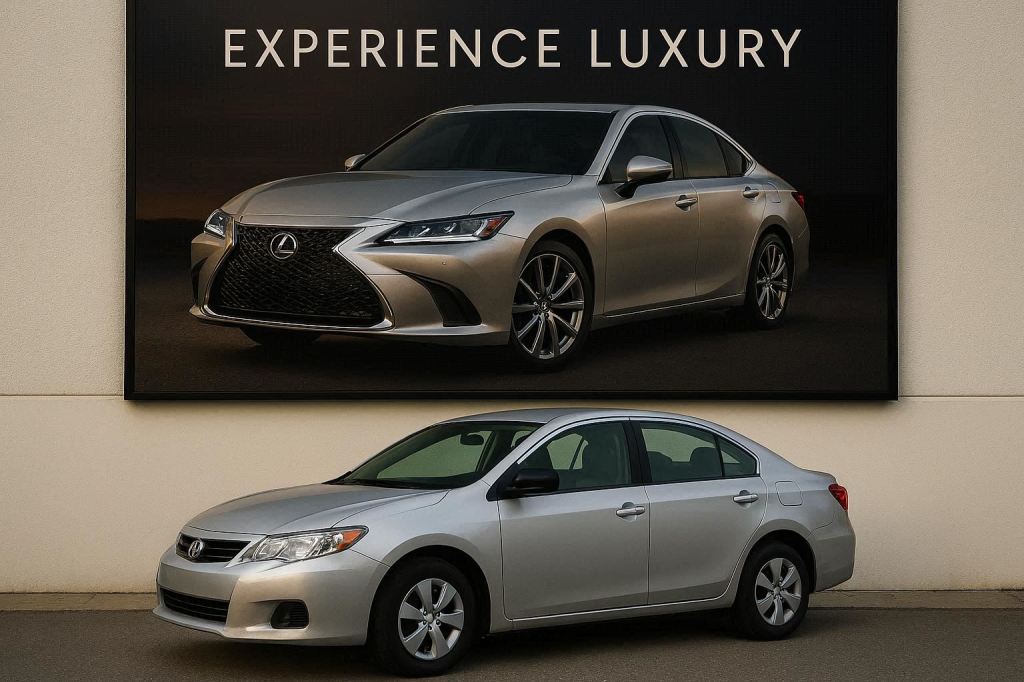

La publicidad de coches ha alcanzado niveles de sofisticación que rozan lo engañoso. A primera vista, los anuncios muestran vehículos equipados con todas las prestaciones imaginables: llantas de aleación, techo panorámico, pantallas digitales, luces LED, interiores de cuero, asistentes de conducción… Todo presentado como si fuera lo estándar. Pero cuando se mira la letra pequeña —o se pisa el concesionario—, la realidad es otra. El precio que se anuncia no corresponde con el coche mostrado. En realidad, es el valor del modelo base, muchas veces imposible de adquirir en la práctica.

Lo más preocupante es que este precio “desde” nunca es el final. A ese importe hay que sumarle, sí o sí, el precio de la pintura (incluso si se elige el color más simple), el flete o acarreo, la matriculación, el impuesto al valor agregado (IVA), e incluso elementos básicos como la rueda de repuesto o el kit de emergencia. Todos estos cargos no son opcionales, no hay forma de escapar de ellos, pero nunca aparecen de forma clara en la publicidad. Así, lo que parecía un coche de 15.000 euros, termina costando fácilmente más de 18.000 euros antes de haber firmado un solo papel.

Otro punto controvertido es la cuestión del seguro. En teoría, nadie puede obligarte a contratar un seguro específico con una financiera o concesionario. Sin embargo, en la práctica, muchos compradores se encuentran con que “las condiciones solo aplican si contratas este seguro”, dicho de forma verbal, sin dejar constancia por escrito. Esto, además de poco ético, representa una forma de coacción encubierta.

Más absurdo todavía es el caso de quienes deciden pagar su coche al contado. Uno pensaría que hacerlo así debería ser más barato, pero sorprendentemente, en muchos concesionarios el precio final aumenta si no se financia. Se justifica este sobrecoste con la pérdida de “descuentos financieros”, lo que en realidad revela que parte del negocio del concesionario está en las comisiones que recibe por financiar. Es una manipulación muy criticada, que convierte el acto de pagar en efectivo —tradicionalmente una señal de solvencia— en una penalización.

Y si se elige financiar, lo que parecía una forma más cómoda de pagar, se convierte en una trampa económica aún mayor. Surgen cargos adicionales como la apertura de crédito, intereses altísimos, y penalizaciones por cancelación anticipada. Según datos promedio, un coche financiado puede llegar a costar entre un 15% y un 30% más al finalizar el préstamo, dependiendo del plazo y el tipo de interés. Es decir, un coche de 18.000 euros puede terminar costando más de 23.000 euros si se paga en cuotas.

La publicidad de coches no solo oculta detalles importantes, sino que muchas veces incurre en prácticas directamente engañosas. Lo que debería ser una decisión informada y transparente, se convierte en un laberinto de condiciones, cargos ocultos y verdades a medias. Como consumidores, queda claro que debemos estar más alerta que nunca, y exigir una mayor regulación que garantice una publicidad honesta y contratos más claros.

Descubre más desde Hauschildt

Suscríbete y recibe las últimas entradas en tu correo electrónico.